【倒産・廃業手続き】特別清算とは?~破産との違いやメリットデメリットを解説~

会社の倒産というと、破産や特別清算、民事再生、会社更生・・・など言葉としてなんとなくのイメージを思い浮かべることが多いかと思いますが、それぞれの違いはどのようなものなのでしょうか?

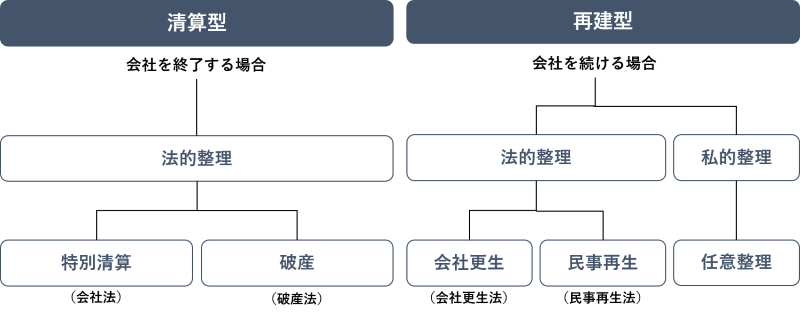

また、ひとえに倒産といっても、そもそも会社を清算するのか再建すのかという目的に応じて手続きも異なります。

ここでは、前者の清算を目的とした手続きである、破産と特別清算、について、特別清算という言葉を解説しながら、破産との違いや、それぞれのメリットデメリットについてみていきたいと思います。

CONTENTS

特別清算とは?~倒産手続きにおいての特別清算の位置づけ~

会社の倒産手続きには、負債処理をおこない会社を清算させるための「清算型」と、負債を整理圧縮して改めて経営の再建を図る「再建型」があります。要は、会社をたたむのか、やり直すのか、によって区分されますが、特別清算は、この会社をたたむことを目的とした「清算型」に分類されます。

また、倒産手続きには、「裁判所を利用した」手続きを行う法的整理と、「裁判所を利用しない」手続きをおこなう私的整理に分けられますから、

「特別清算」は、債務超過になった会社が清算を目的としておこなう法的整理・倒産手続きとなります。

特別清算を行うことにより、会社の資産と負債は消滅し、会社自体も消滅します。

(補足)通常清算について

特別清算と対の概念として、「通常清算」という手続きがありますが、資産超過で、解散しても債務を全額支払うことができる場合に行われる手続きです。いわゆる倒産手続とは異なり、裁判所の監督下におかれることもありません。

特別清算と破産の違い

清算型倒産でも、特別清算と破産との違いの主なポイントは以下の通りとなります。

| 特別清算 | 破産 | |

|---|---|---|

| ⑴根拠法 | 会社法 | 破産法 |

| ⑵対象会社 | 株式会社のみ | すべての法人 |

| ⑶手続き開始要件 | ・債務超過の疑い ・清算の進行に著しい支障を来すべき事情 | ・債務超過 ・債務支払不能 |

| ⑷株主の同意 | 必要:株主総会での特別決議 | 不要 |

| ⑸債権者の同意 | 必要: ⑴協定型:債権者集会①出席議決権者の過半数かつ②議決権総額の2/3以上の同意 ⑵和解型:全ての債権者と個別に和解 | 不要 |

| ⑹手続きの主体 | 清算人(会社で選出可) | 管財人(裁判所が選出) |

⑴根拠法:特別清算/会社法、破産/破産法

破産は破産法に規定がありますが、特別清算は債務超過の場合の通常清算と対の概念となり、会社法に規定されます

⑵対象会社:特別清算では株式会社のみ

特別清算が適用される会社は、株式会社のみとなり、特例有限会社や合同会社などほかの法人形態では利用することができません。

破産は全ての法人で適用されるため、株式会社以外の特例有限会社、合同会社等は、債務超過で清算手続きをおこなう際には、選択肢は破産の一択となります。

⑶手続き開始要件:債務超過の疑い、清算の遂行に著しい支障を来すべき事情がある場合

破産は「債務超過・支払不能」を原因として手続きが開始されますが、特別清算の場合、その「債務超過の疑い」がある段階から申し立てが可能であり、破産よりも要件は緩和されています。

また、もう一つの要件として、「清算の遂行に著しい支障を来すべき事情がある場合」があります。これは、たとえば、債権者が数多く存在していたり、会社の債権債務関係が複雑で解明・処理に時間がかかることが予想される場合などです。債権者もしくは株主に不利益が及ばぬよう裁判所の監督のもと手続を進めることとなります。

⑷株主の同意:株主総会での特別決議

破産には、株主の同意は必要とされていませんが、特別清算の場合、会社解散を決定するうえで株主総会での特別決議が必要となります(議決権の2/3超)。

⑸債権者の同意:協定型もしくは和解型のいずれかで必要

同じく破産の場合、債権者の同意を前提とはしていませんが、特別清算では必要になります。同意の取り方は2パターンあり、債権者集会を開き協定を結ぶやり方(協定型)と、個別に和解契約を結ぶ方法(和解型)があります。

協定型の場合には、債権者集会を開き、①集会に出席した債権者の過半数の同意、かつ②債権者の議決権の総額2/3以上の同意、が必要となります。

和解型の場合には、債権者と個別に和解契約を締結し、和解契約にもとづいて弁済をしていきます。親会社が子会社を清算するような場合や、債権者が少人数で限定的など、全ての債権者の同意が得られる場合に利用されることが多いです。債権者集会が不要で、異なる和解条件で進めることが可能なため、迅速で柔軟な対応が可能となります。

債権者が多岐に渡り大人数の場合には、個別で和解契約を結ぶには逆に時間を要するのと、全債権者の同意を得るのは現実的に困難なため、協定型のほうが適しているといえます。

⑹手続きの主体:会社側で選定した清算人

破産の場合、手続の開始決定と同タイミングで、裁判所が破産管財人を選任、会社の財産を換金化し、債権者に配当するなど、多くの手続きを破産管財人が実施します。裁判所の権限下で行われる「強制的な」手続となります。

一方、特別清算は、会社法に基づいた自主的な清算手続となるため、裁判所の管理下にはおかれるものの、会社側で清算人を立てて手続きを行います。代表取締役などの役員が清算人として自ら立つケースも多いですが、場合によっては顧問弁護士等に依頼するケースもあります。清算人は、財産の現況調査・目録作成、債権の確定、協定策定や債権者集会の招集といった業務を行い、裁判所の監督の下、債権者、清算株式会社及び株主に対し、公平かつ誠実に清算事務を行う義務を負います。

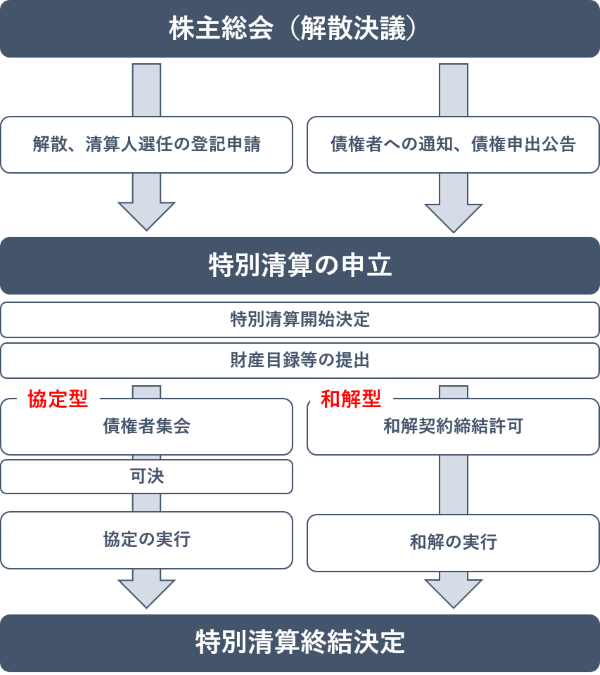

特別清算の流れ

特別清算の決議から、特別清算の申立、終結決定までの主な流れは以下の通りとなります。

協定・和解内容が実施されると、裁判所から特別清算終結決定が下され手続きは完了。会社は完全に消滅することになります。

なお、特別清算よりも破産させた方が債権者に対する配当が多い場合や、協定が否決されたり協定が不許可決定されたり、する場合には特別清算手続きは終了し、破産手続きへ移行することとなります。

特別清算のメリット

⑴柔軟に対応できるため、マイナスイメージが少ない

特別清算手続きの最もメリットとなる部分は、「債権者の同意をとる」ことと、「経営者が主体的に手続きを進められる」ことにあります。

債務免除の有無に関わらず債権者の同意がとれており、また清算人として経営者が債権者に直接会い、清算にいたる経緯や会社の財務状況を説明し、債権者と柔軟に交渉することができるため、破産に比べると債権者との関係性も悪化する可能性が低くなり、悪いイメージを払拭することも可能です。

⑵迅速に対応できるため、早期の完了が見込める

会社主体で進めることができ、手続が簡略化されているため、債権者の同意が取れれば、破産に比べると早期に清算を完了しやすいことも特徴といえます。

特別清算のデメリット

⑴利用の要件が限定的

株式会社以外の会社は、特別清算を利用できず、特例有限会社、合資会社、合同会社、社団法人などは、債務超過の際の倒産手続きは、破産のみ、となります。

⑵債権者の同意が必要

特別清算を実施するためには、債権者の同意(債権総額の2/3以上)が必要となるため、そもそも債権者と争いがあったり、特に大口の債権者から同意を得られる可能性が少ない、という場合においては難航し、頓挫することもあります。

また、同意を得るために、税金や社会保険料、等を支払った後、債権を一部でも弁済する一定以上の支払い余力も必要となります。

特別清算での注意点

⑴利用の現実性を確認する

債権者の同意が前提となる手続きとなるため、債権者に争いがあったり、支払い余力がない場合には、うまくいかない可能性も高くなります。結局頓挫し、破産に移行しなければならないとなると必要以上に時間を要することになりますから、事前に適用した場合の現実可能性を確認、シミュレーションすることが大切です。

⑵社長が連帯保証している場合は別途社長の債務整理が必要

社長が連帯保証人になっている場合、特別清算で社長の債務も整理されるわけではありません。会社を特別清算すると、会社の債務が連帯保証人である社長に請求されることになりますから、一般的には、会社清算後に、別途、自己破産などの債務整理手続きをとる必要があります。

一方、破産手続の場合には、会社の破産と社長の破産の手続を同時並行で進めることができるため、その意味では特別清算よりも進めやすい部分もあります。

特別清算は、破産に比べて必ずしもメリットが多い、優位性があるものではありませんので、状況によって判断できるよう、まずは専門家への相談を忘れないようにしましょう。

執筆:事業承継通信社編集部

個人の破産等の影響はコチラの記事を参考ください

■「中小企業総合サポートコンソーシアム」連載記事第1弾■ 新型コロナの影響で深刻な経営問題を抱える経営者に向けて、さまざまな領域の専門家を結集しワンストップで課題を解決するべく発足した「中小企業総合サポートコンソーシアム」より、今回は水流 恭平 弁護士より寄稿いただきました。 この記事の執筆者...

関連記事はこちら

【補助金】経営引継ぎ補助金が受付開始 ~内容から申請...

『マネージメントバイアウト』とは何か?目的やメリッ...

【M&Aの基礎知識】種類や流れからメリット・デメ...

「会社売却」の2つの方法・売却手順、会社を売却するメ...

M&A成果報酬の算出方法「レーマン方式」とは|同...

『事業譲渡』とは特定の事業を売却すること|メリット...

非上場株式の売却方法は?具体的な手順と売却する際の...

企業評価とは企業の価値を金額で示すこと!具体的な評...

「割引現在価値」とは将来の利益から算出した価値のこ...

『投資ファンド』とは資金を集めて運用する仕組み・会...

特別目的会社(SPC)とは資金調達などを目的とする会社...

事業売却時に営業権はどう評価される?事業と営業権の...

『リストラクチャリング』とは経営の抜本的改革!具体...

『合併』とは複数の会社をまとめること|合併のメリッ...

経営者のハッピーリタイア / 人生100年時代の事業承継...

財産の相続の準備は大丈夫? 法定相続分と遺留分につい...

自社サイトの価値を高める手段とは?EC事業におけるM&#...

『ロングリスト』とは?ショートリストとの違いは?そ...

【M&A】株式譲渡?事業譲渡?M&Aの一般的な...

株式を相続したときに知っておきたいこと!流れや手続...

「減損処理」とは投資回収が難しいときの会計処理|状...

シナジー(synergy)の意味とは?をシナジーで期待され...

人材紹介会社の会社売却・M&A成功ガイド|高く売...

有限会社を株式会社にすべき?メリット・デメリット、...

『組織再編』とは会社の仕組みを編成し直すこと|種類...

事業売却・会社売却の事例と売却した理由|M&Aで...

種類株式を相続対策に活かす方法とは?種類別に具体例...

バイアウトとは株式買収による経営権移動のこと!種類...

M&Aでかかる会社売却の税金まとめ│計算方法から節...

「アーンアウト」とは?売却時に条項をつけるメリット...

『完全子会社化』とは発行済み株式を100%取得すること...

事業売却と会社売却の違いは?事業売却のメリット・デ...

『債務免除』は経営改善や相続税対策に実施する行為の...

株式譲渡によって生じる税金とは?税金の種類や税額の...

業績不振とはどのような状態か?陥ったときは何をすべ...

黄金株とはどんな株?普通株式とどう違う?活用方法や...

簿外債務の7つの種類と事業売却前にチェックしたい隠蔽...

企業再生とは問題点を取り除き抜本的変革をすること|...

黒字倒産してしまう理由は?会社を存続していくための7...

株式の相続税を計算する方法|計算手順や払えない場合...

EBITDA(イービットダー・イービットディーエー)とは...

【地方創生】ローカル路線、想いを繋いで ~いすみ鉄道...

『自己株式の処分』とは?「自己株式の消却」との違い...

減損とは回収できる程に資産価値を減らすこと!時期と...

みなし配当が発生するケースとは?計算方法と税務処理...

「後継者がいないから廃業」はもったいない!事業承継...

エクイティ・ファイナンスとは?仕組み・手法・メリッ...

会社売却・M&Aにかかる費用を徹底解説~着手金・...

株式譲渡はM&Aの中でも利用頻度が高い手法!メリ...

「プロキシーファイト」とは委任状争奪戦のこと!起こ...

「レーマン方式」とは?簡単な計算方法を紹介|M&...

シナジー効果が成功の秘訣|赤字会社や債務超過の企業...

『資本業務提携』とは株式の移動を含めた業務提携のこ...

分社化するべき?分社化する方法とメリット・デメリッ...

経営者のアーリーリタイヤとは?メリット・デメリット...

【倒産・破産】倒産と破産の違い / 破産による個人への...

エグジットとは投資回収のこと|M&AとIPO、手法ご...

負ののれんが生じる原因は?6つの理由と会計処理につい...

のれん償却の意味と計算方法は?日本会計基準とIFRSの...